経営者保険Business owner Insurance

経営者が企業、ご家族を守るためには、ご自分にふりかかるリスクを見直し、

「保険」という形での事前の備えが必要となってきます。

防ぎようのない事故、病気などが発生した場合に企業やご家族を守るための資金が

どれくらいの規模になるか、ご紹介いたします。

Case 01企業防衛のための資金

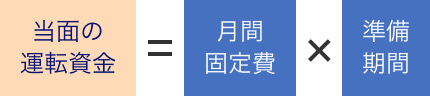

- 当面の運転資金

- 事業が滞らないよう当面の固定費<販売費・一般管理費(人件費等)を準備します。

-

※月間固定費=販売費・一般管理費(人件費等)

-

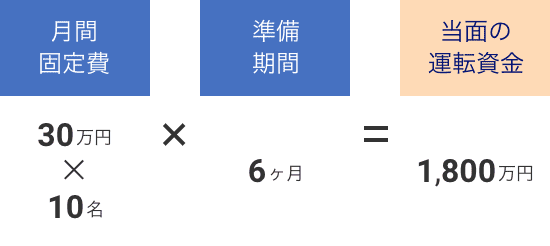

計算例A社の場合

- 従業員一人当たりの月間給与:30万円

- 従業員数:10名

- 準備期間:6ヶ月

( 従業員一人当たりの月間給与×従業員数 ) × 準備期間 = 当面の運転資金

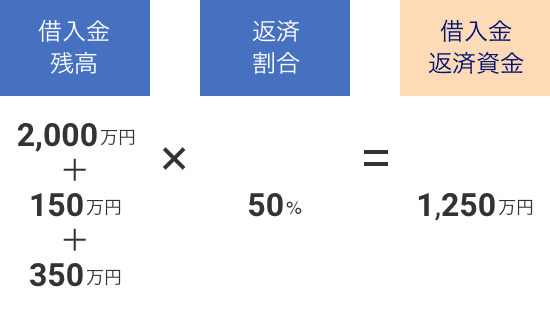

- 借入金返済資金

- 後継者などが借入金の返済に苦労しないための資金を準備します。

-

※借入金残高=借入金+支払手形+買掛金+未払金

-

計算例B社の場合

- 借入金:2,000万円

- 支払手形:150万円

- 買掛金、未払金等:350万円

- 返済割合:50%

( 借入金+支払手形+買掛金+未払金 ) × 返済割合 = 借入金返済資金

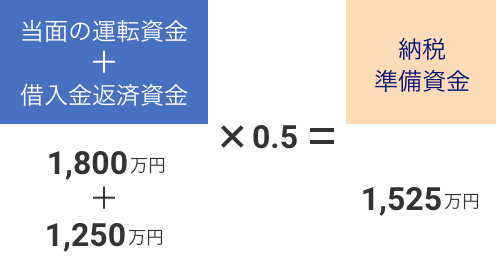

- 納税準備資金

- 法人が受け取った保険金は益金となりますので、法人税などの課税対象となります。

生命保険で準備する場合には「納税準備資金」も考慮します。 -

※借入金残高=借入金+支払手形+買掛金+未払金

-

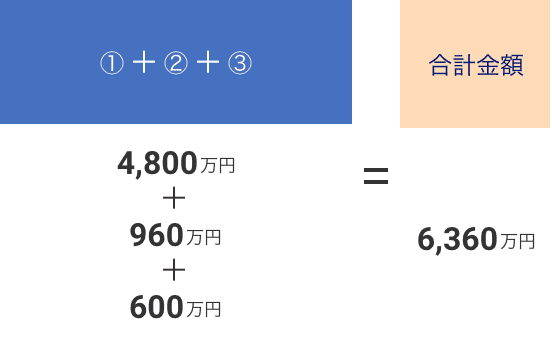

計算例B社の場合

- 当面の運転資金:1,800万円

- 借入金返済資金:1,250万円

- 法人税等実効税率:33.58%

※上記の計算式は、法人税等の実効税率を33.58%と仮定し、

( 当面の運転資金+借入金返済資金 ) ÷ ( 1−法人税等実効税率:33.58% ) − ( 当面の運転資金+借入金返済資金 )

を簡略化したものです。

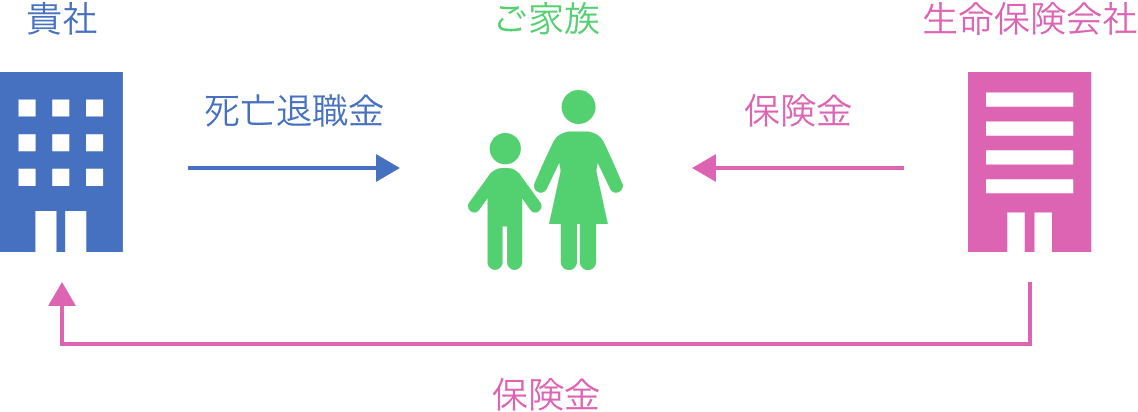

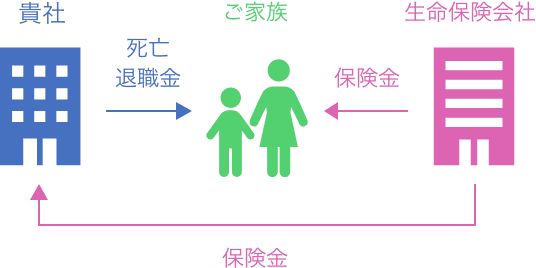

Case 02ご家族を守るための資金

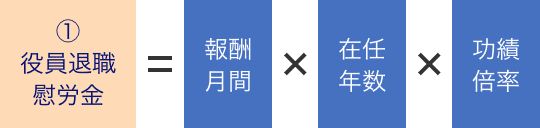

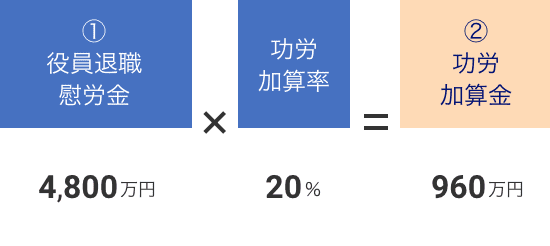

- 役員退職慰労金の計算例

- 役員退職慰労金は、万一の際の死亡退職金の財源として活用できます。

また、弔慰金には所定の非課税枠があり、役員退職慰労金とは別枠で支給できます。 -

功績倍率は資本金・従業員数・職種等により異なります。

功績倍率モデル:会長…2.8 社長…3.2 専務…2.6 常務…2.3 取締役…2.0 監査役…2.0 -

創業社長など会社発展に特に功労があった場合等

-

創業社長など会社発展に特に功労があった場合等

-

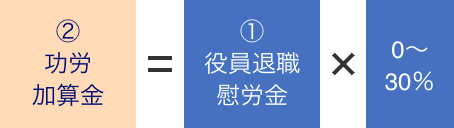

計算例D社に万が一のことが起こった場合(業務外)

- 報酬月額:100万円

- 役員在任年数:15年

- 功績倍率:3.2

- 功労加算率:20%

- 死亡退職金の税務メリット

-

- ご遺族が受け取る死亡退職金のうち、「500万円×法定相続人の数」までは非課税で、残りの金額がみなし相続財産となり相続税の対象となります。(相続税法第3条および第12条)

- 個人加入する生命保険の死亡保険金も相続税の対象となりますが、「500万円×法定相続人の数」までは、非課税となります。(相続税法第3条および第12条)

-

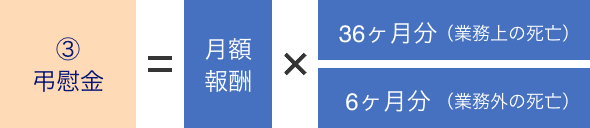

- 弔慰金の税務メリット

- ご遺族が受け取る弔慰金は、つぎの範囲であれば非課税となります。

-

- 業務上の死亡の場合

- 死亡時における賞与以外の報酬月額×36ヶ月分

- 業務外の死亡の場合

- 死亡時における賞与以外の報酬月額×6ヶ月分

法人にとっても上記の範囲内であれば、弔慰金支給時に損金処理が可能ですので、退職慰労金と弔慰金を区別して支給する方が、納税資金が少なくてすみます。

Case 03重大疾病によるリスク

- 企業・ご家族を守るために

- 経営者は、万一の場合(死亡リスク)はもちろん、重大疾病へのそなえを確保する必要があります。

-

- 例えば、がんと診断され入院のため業務に携われなくなった場合以下のような問題が発生する可能性があります。

-

- 事業主の不在による売り上げの減少

- 借入金の返済が負担に

- 家族の生活費や教育費が不足

-

- さらに後遺症やリハビリ、疾患の再発など、長期にわたる療養が必要となるケースもあります。

-

- 日本人が一生のうちにがんと診断される確率

-

- 男65.5%(2人に1人)

- 女51.2%(2人に1人)

- 出典:がん情報サービス「最新がん統計」https://ganjoho.jp/reg_stat/statistics/stat/summary.html

- 術後3年以内のがんの再発率

-

- 肺がんⅠA期:8% ⅡA期:17%

- 胃がんⅠA期:8% ⅡA期:23%

- 出典:新日本保険会社新聞.「2013年版こんなにかかる医療費」

-

- 万が一の保険と合わせて目的に応じた対策を取ることが重要です!

- 企業やご家族を守ると言う事は、ご自分が抱えているリスクから企業やご家族を守るということです。

それには、病気や事故などが自分に降り掛かって来た時のための事前の準備が必要となってきます。

弊社は事故やご病気から企業やご家族を守るための最適なソリューションをご提供致します。